1. Deux mécanismes distincts

2. Obligation dès septembre 2026

3. Spécificités agricoles

Comment tout savoir sur la facturation électronique pour les agriculteurs assujettis à la TVA.

La facturation électronique devient obligatoire pour toutes les exploitations agricoles assujetties à la TVA dès le 1er septembre 2026. Cette réforme majeure concerne directement les maraîchers et l’ensemble des professionnels agricoles. Comprendre les obligations de facturation électronique est donc essentiel pour anticiper cette transition numérique agricole.

Une facture électronique (e-facture) est une facture émise, transmise et reçue dans un format numérique structuré via une plateforme agréée par l’État. Elle remplace progressivement la facturation papier ou PDF simple.

Trois formats de facturation électronique sont officiellement reconnus par l’administration fiscale française :

Factur-X : format hybride PDF/XML adapté aux PME agricoles

UBL (Universal Business Language) : standard international XML

CII (Cross Industry Invoice) : norme européenne XML

Ces formats garantissent l’interopérabilité entre les systèmes comptables et sont gérés automatiquement par les plateformes agréées. En tant qu’exploitant agricole, vous n’avez pas besoin de maîtriser ces formats techniques : votre logiciel de gestion agricole ou plateforme partenaire s’en charge.

La facturation électronique obligatoire repose sur deux mécanismes complémentaires qu’il est crucial de distinguer pour votre exploitation agricole :

L’e-invoicing désigne le processus de création, d’envoi et de réception des factures sous un format électronique structuré. En résumé, c’est un échange automatisé de données entre systèmes comptables, assurant la traçabilité, la conformité et la sécurité des transactions.

Pour transmettre une facture par voie électronique ou recevoir une facture, elles doivent être émises (ou reçues) exclusivement via une plateforme agréée (PA) ou plateforme de dématérialisation partenaire (ex-PDP) immatriculée par l’administration fiscale.

Pour votre exploitation agricole, cela concerne :

Vos factures à destination de clients professionnels (B2B) comme les distributeurs, les coopératives, les magasins, les restaurants, etc.

Vos ventes à d’autres exploitations agricoles (plants, semences, matériel)

Vos prestations de service entre agriculteurs (CUMA, ETA)

Vos factures fournisseurs agricoles reçues

Points clés pour les maraîchers et agriculteurs :

Obligation de passer par une plateforme agréée (PA) ou un opérateur de dématérialisation (OD)

Échange automatisé entre systèmes comptables agricoles

Traçabilité complète des transactions professionnelles

Conformité fiscale automatique pour la TVA agricole

L’e-reporting est l’autre facette de la facturation électronique. Il ne concerne pas les mêmes opérations ou transactions. Pour l’e-reporting, il concerne la transmission vers l’administration fiscale des données de transactions non couvertes par la facture électronique.

Pour les exploitations agricoles, cela représente un enjeu majeur :

Ventes aux particuliers (B2C) : marchés de producteurs, vente à la ferme, paniers AMAP, drive fermier

Ventes export : clients professionnels étrangers hors UE

Transactions intracommunautaires : ventes UE sous certaines conditions

Exemples concrets en maraîchage diversifié :

Vente de paniers de légumes hebdomadaires aux particuliers → E-reporting

Stand au marché hebdomadaire avec paiement CB/espèces → E-reporting

Vente de surplus à un restaurant local → E-invoicing

Fourniture de légumes à une cantine scolaire → E-invoicing

Important : les opérations bénéficiant d’une exonération de TVA (articles 261 à 261 E du Code Général des Impôts), dispensées de facturation, n’entrent pas dans le champ du e-reporting.

Depuis le 1er janvier 2020, il a été rendu obligatoire pour les entreprises de transmettre leurs factures à destination du secteur public dans un format électronique (article 153 de la Loi de Finances). Un cadre juridique établi par l’ordonnance du 15 septembre 2021, généralise la facturation électronique pour ce type de transaction. Pour toutes les autres transactions, le gouvernement a prévu d’étaler le déploiement de l’obligation de facturation électronique sur plusieurs années en fonction de la taille des entreprises.

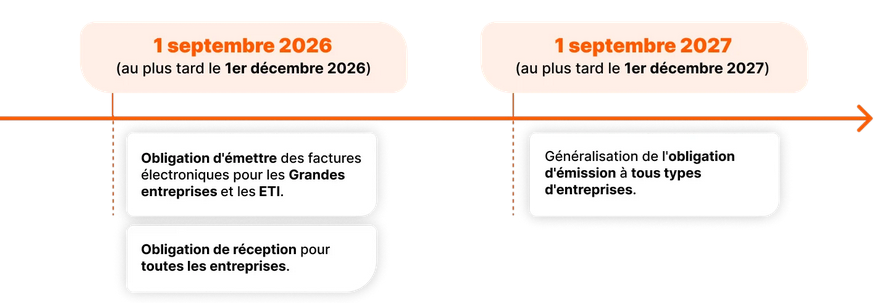

C’est pourquoi, dès le 1er septembre 2026, la facturation électronique deviendra obligatoire pour les transactions entre entreprises (B2B) assujetties à la TVA, impactant les cabinets comptables et leurs clients entreprises.

Le schéma suivant, proposé par DEXT, présente de façon claire les dates de mise en place à respecter.

Pour l’e-reporting, seuls les grandes entreprises et celles de taille moyenne sont obligées de se conformer à ces dispositions à partir du 1er septembre 2026. Pour les PME et les entreprises de taille moyenne, l’obligation interviendra à compter du 1er septembre 2027.

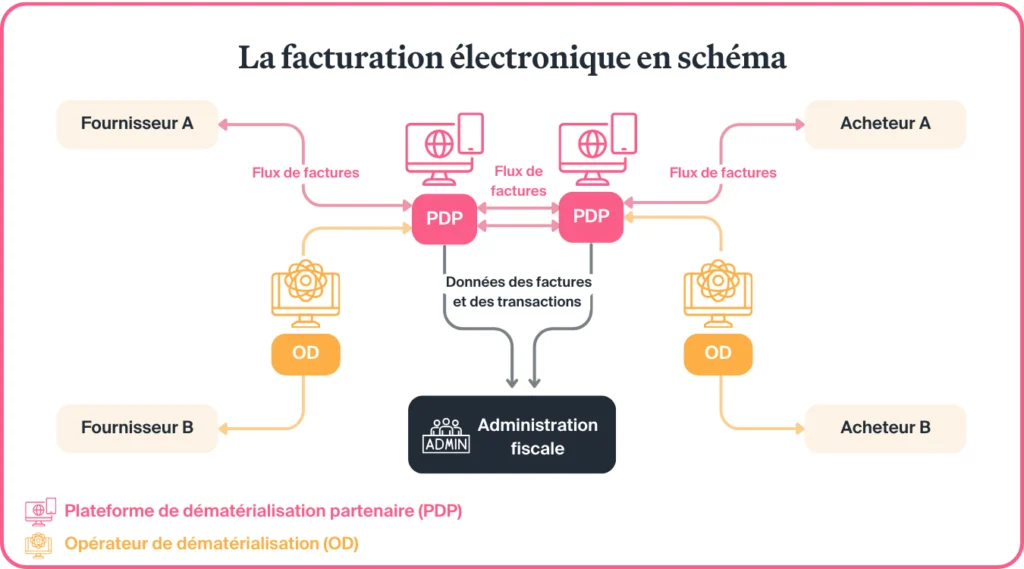

Le schéma proposé par INDY résume parfaitement le fonctionnement de la facturation électronique. En effet, il illustre le lien à prévoir entre les plateformes. Les PDP assurent l’émission des factures électroniques, la transmission des données de transaction vers l’administration comme la réception des factures fournisseurs.

La subtilité tient à l’introduction des Opérateurs de Dématérialisation qui font le lien avec d’autres applications et d’autres opérateurs. Par exemple, dans le cas d’une facturation faite via une plateforme de gestion, cette plateforme sera un OD partenaire d’une PDP pour pouvoir assurer ces fonctions d’e-invoicing et d’e-reporting.

Important :

Pour rappel, un Excel ou équivalent n’est pas certifié !

Une facture électronique contient les mêmes informations qu’une facture classique.

Elle doit comporter :

Elle doit aussi comporter et préciser les conditions et délais de paiement ainsi que les pénalités de retard prévus en cas de non-respect.

Les factures transitent par des Opérateurs de Dématérialisation (OD) et des plateformes agréées (PA). Les fonctions principales sont :

Elles sont immatriculées auprès de la DGFIP et la liste officielle est accessible en suivant ce lien : les plateformes agréées.

Dans le domaine agricole, notre partenaire KUUPANDA est un exemple d’opérateur de dématérialisation intégré à une PDP pour assurer ces fonctions vis-à-vis de ces clients.

La facturation électronique représente un changement majeur pour les exploitations agricoles françaises. Bien que cette transition puisse sembler complexe, elle offre une opportunité de modernisation et de simplification administrative pour les maraîchers, flloriculteurs et l’ensemble des professionnels agricoles.

En vous équipant avec Elzeard, vous faites d’une pierre plusieurs coups : vous vous équipez pour votre gestion de production, pour la collaboration avec vos équipes et vous répondez aux exigences règlementaires.

Pour défricher notre compagnon numérique et aller plus loin, prenez rendez-vous avec Gilles, l’un de nos associés, pour une présentation personnalisée de l’application !